Protezione della chiesa e dei ministeri con l'assicurazione sulla vita per le persone chiave

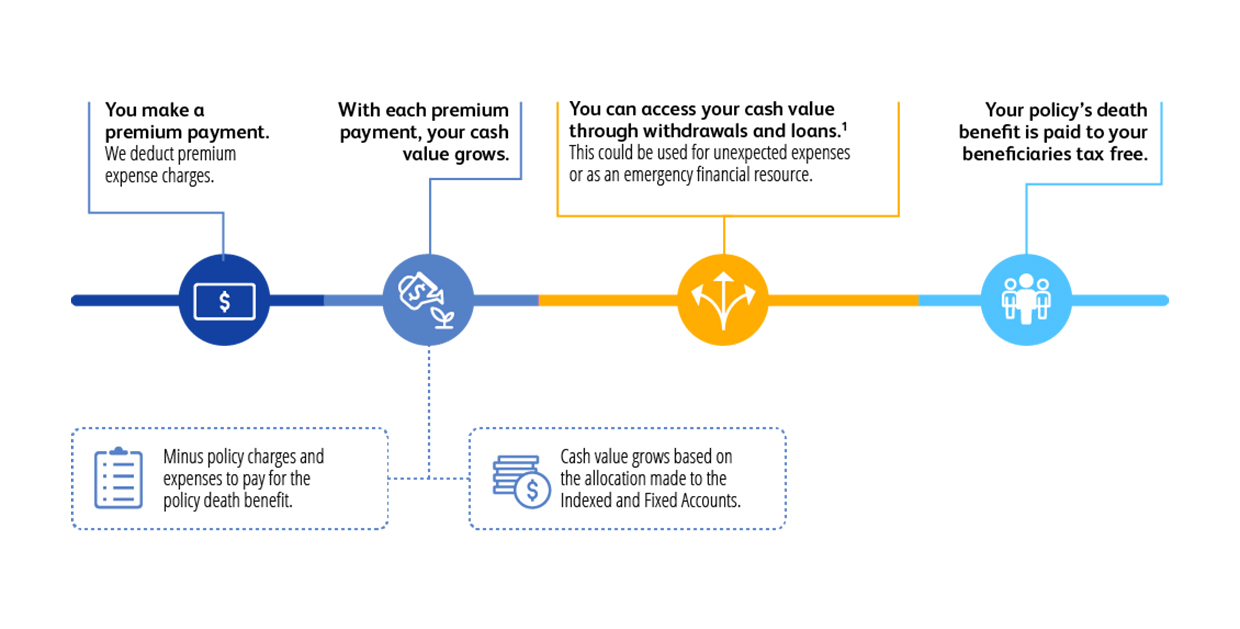

Una polizza di assicurazione sulla vita permanente combina una copertura a vita con un potente strumento di pianificazione finanziaria. Per coloro che servono o dirigono un ministero, una delle principali preoccupazioni è garantire la capacità di continuare a servire la congregazione durante le crisi finanziarie o in caso di perdita inaspettata della leadership. Un'assicurazione sulla vita permanente con valore in contanti può aiutare a proteggere la congregazione, a migliorare l'efficienza fiscale e a garantire la stabilità finanziaria, proteggendo il ministero da un'ampia gamma di incertezze.

Assicurazione sulla famiglia, sulla fede e sulla vita permanente

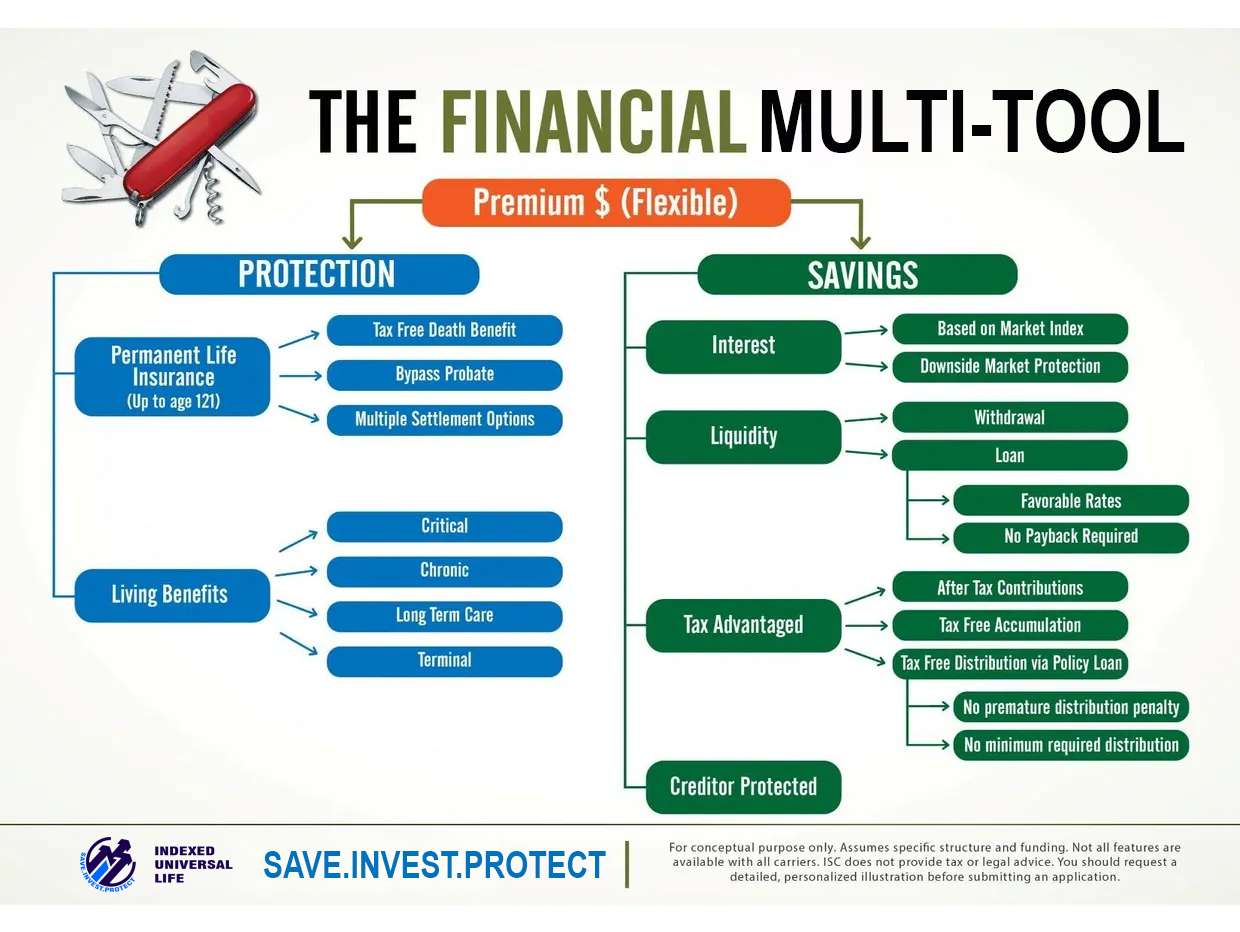

Fede, protezione e finanze vanno di pari passo. L'assicurazione sulla vita permanente ha il potenziale per cambiare le vite, avere un impatto sui ministeri e garantire il futuro finanziario delle congregazioni. Un prodotto di assicurazione sulla vita permanente offre prestazioni in vita, ossia protegge una persona nel caso in cui non muoia, ma diventi gravemente malata, terminale o cronica. Inoltre, protegge i fondi da pegni, sentenze e pignoramenti legali.

Può essere richiesto da un Persona chiave in un ministero o qualsiasi membro del servizio e dipendente interessato a estendere questa protezione alle proprie famiglie.

Le polizze vita permanenti possono anche servire come strumenti finanziari fiscalmente agevolati per accumulare fondi che possono essere utilizzati per un'ampia gamma di esigenze. Molte di queste polizze offrono opzioni di piano flessibili, consentendo ai contraenti di modificare gli importi dei contributi e di accedere al valore in contanti attraverso prelievi o prestiti, spesso senza penali se strutturate correttamente.

In caso di crisi finanziaria, i ministeri possono anche utilizzare il valore in contanti accumulato di una assicurazione sulla vita con valore in contanti come fondo di emergenza per il mantenimento delle operazioni e della continuità. Per molti ministeri, la tassazione rappresenta una delle voci più importanti del piano dei conti, rendendo particolarmente importanti le strategie di efficienza fiscale. In base alle normative federali vigenti, comprese le disposizioni ERISA, alcune strutture di assicurazione del valore in contanti possono ricevere un trattamento fiscale favorevole rispetto ai tradizionali strumenti pensionistici come i 401(k) e gli IRA, che sono soggetti a limiti annuali di contribuzione. A differenza di questi piani, l'assicurazione del valore in contanti non ha un tetto massimo di contribuzione annuale, consentendo alle polizze di essere finanziate a livelli più elevati per allinearsi agli obiettivi a lungo termine e al flusso di cassa dell'organizzazione. Questa flessibilità può contribuire a massimizzare il potenziale di crescita fiscale. Inoltre, l'assicurazione del valore in contanti può accreditare gli interessi in base all'andamento degli indici di mercato, come l'S&P 500 o il NASDAQ 100, offrendo allo stesso tempo opzioni di conto fisso, che offrono un equilibrio tra potenziale di crescita e stabilità nei periodi di volatilità del mercato.

L'assicurazione sulla vita delle persone chiave per un pastore può essere strutturata in modo da fornire sia protezione alla chiesa sia una preziosa opportunità di valore in contanti. Se finanziata con contributi di donazione al netto delle imposte, la polizza può accumulare valore in contanti nel corso del tempo in modo fiscalmente vantaggioso.

Protezione finanziaria del Ministero definitivo

Il valore in contanti accumulato può essere utilizzato in caso di necessità, fornendo una rete di sicurezza finanziaria per la chiesa durante le emergenze, le transizioni di leadership o le sfide operative inaspettate. Oltre a offrire un beneficio in caso di decesso che protegge il ministero da disagi finanziari, il valore in contanti in crescita può servire come risorsa flessibile, consentendo alla chiesa di pianificare in modo proattivo, sostenendo al contempo la stabilità a lungo termine della leadership del pastore e della congregazione nel suo complesso.

Conclusione

Trovare il giusto assicurazione vita permanente La polizza assicurativa può essere complessa a causa delle numerose parti mobili coinvolte. È consigliabile consultare un professionista del settore assicurativo per assicurarsi che la polizza sia strutturata correttamente per soddisfare le vostre esigenze. Valutando attentamente i vettori assicurativi e le loro opzioni di polizza, sarete meglio attrezzati per scegliere una soluzione che si allinei con gli obiettivi finanziari a lungo termine del vostro ministero o della vostra persona.

Calcolo dei benefici per le persone chiave del Ministero

Modifica l’età e il contributo mensile per simulare risultati diversi.

Un calcolatore che mostra quanto valore in contanti si potrebbe accumulare includendo le prestazioni dell'assicurazione sulla vita.

Il valore in contanti della polizza cresce ogni anno tra un limite massimo di 8% e un limite minimo di 0%, con una media di 6,44%. Ciò significa che non perdete mai denaro e bloccate annualmente i guadagni con una protezione contro le flessioni del mercato. Utilizzate i controlli scorrevoli per regolare l'età e i contributi mensili per vedere il vostro potenziale valore in contanti al momento del pensionamento. Per una polizza personalizzata, verificate quanto siete qualificati e quanto potete risparmiare.

(Se hai bisogno di contanti)

(Se muori troppo presto

(Se muori troppo presto)

Le tabelle e i grafici sono solo a scopo illustrativo e non rappresentano alcun esempio specifico di polizza. Per favore Consulti un agente autorizzato. per una polizza specifica e per ulteriori informazioni, consulti un agente autorizzato. Tutte le garanzie e gli obblighi contrattuali si basano esclusivamente sulla capacità di pagamento dei sinistri della compagnia emittente. I benefici per morte e i benefici in vita dipenderanno dall’età e dalla salute dell’individuo. L’attuale calcolatore calcola i valori basandosi sulle medie nazionali per clienti non fumatori.

Assicurazione per le chiese: Proteggere la propria missione

L'assicurazione sulla vita permanente Key Person può essere una soluzione efficace per le chiese per salvaguardare il loro futuro finanziario e allo stesso tempo servire come risorsa flessibile per le esigenze della comunità. Pensate a Politica sulle persone chiave non solo come assicurazione, ma come strumento strategico per gestire la crescita a lungo termine, finanziare progetti di espansione e garantire stabilità alle generazioni future.

Con un'assicurazione sulla vita permanente per persone chiave, le chiese possono accumulare un valore in contanti che offre protezione e potenziale di crescita finanziaria. Il valore in contanti può essere utilizzato attraverso i prestiti della polizza, fornendo sostegno finanziario per spese impreviste, ristrutturazioni o persino per l'espansione del ministero, senza interrompere il potenziale di crescita dei risparmi.

Cosa copre la polizza Key Person per le chiese?

Una polizza di assicurazione sulla vita permanente per le persone chiave non si limita a offrire una prestazione in caso di morte, ma è progettata per rispondere alle esigenze specifiche della vostra casa di culto. Oltre a fornire una rete di sicurezza finanziaria, può sostenere la chiesa nei momenti di bisogno, sia che si tratti di coprire i costi operativi, di effettuare riparazioni di emergenza o di garantire che il vostro ministero prosperi nonostante le incertezze finanziarie. Con una copertura su misura e un uso strategico, una polizza di assicurazione sulla vita permanente per le persone chiave può diventare una pietra miliare della pianificazione finanziaria della vostra chiesa.

Il Congresso ha creato una strategia per le chiese per accumulare ricchezza esentasse con l’assicurazione sulla vita

Quando il Congresso ha emanato i regolamenti TAMRA, ha potenziato il potenziale dell'assicurazione del valore in contanti per organizzazioni come le chiese. Questa disposizione consente alle chiese di costruire un patrimonio esente da imposte che può sostenere la loro missione e la loro crescita futura. Con una polizza per persone chiave con valore in contanti, le chiese possono assicurarsi una copertura sostanziale, ottenere rendimenti competitivi ed evitare le perdite di mercato. Inoltre, il valore in contanti della polizza e la sua crescita rimangono esenti da imposte, offrendo flessibilità finanziaria per finanziare progetti ministeriali o coprire spese impreviste, senza compromettere la stabilità finanziaria della chiesa.

Verifica se sei idoneo—bastano solo 5 minuti per vedere il tuo potenziale patrimonio. Clicca Qui

Protezione dai Cali di Mercato

Queste polizze possono beneficiare dei guadagni di mercato tramite la performance di indici come l’S&P 500, fino a un tetto massimo, pur essendo protette dalle perdite di mercato grazie a un floor tipico dello 0%.

Costruzione di ricchezza generazionale

Alla tua morte, i fondi accumulati nella tua polizza possono essere trasferiti al tuo beneficiario anch’essi esentasse.

Accesso al denaro

Di solito puoi accedere ai fondi di una polizza attiva esentasse durante la tua vita.

Sorprendente potenziale di crescita

Hai il potenziale per accumulare un valore in contanti significativo.

“

Ottenete preventivi di assicurazione sulla vita personalizzati, gratuiti e senza impegno. Inserite i vostri dati, verificate l'idoneità e parlate con un agente se avete bisogno di assistenza. Trovare una copertura adatta al vostro budget costa $0. Confrontate prezzi e opzioni in pochi minuti e ricevete preventivi di assicurazione sulla vita a termine in soli 5 minuti.

Prestiti di polizze per le chiese

I prestiti delle polizze vita permanenti possono essere un potente strumento per le chiese che desiderano sfruttare il loro valore in contanti per finanziare progetti o gestire il flusso di cassa. Con il prestito della polizza, il vostro ministero può accedere alla liquidità in esenzione fiscale, mentre l'importo preso in prestito continua a crescere, consentendo all'investimento della chiesa di continuare a funzionare e di accedere ai fondi necessari. A differenza dei prestiti tradizionali, questa struttura aiuta le chiese a mantenere il potenziale di crescita e a massimizzare la flessibilità finanziaria.

In che modo un prestito di polizze può essere utile alla vostra chiesa?

Uno dei vantaggi principali di una polizza assicurativa permanente per persone chiave per le chiese è la possibilità di accedere al valore in contanti della polizza senza dover pagare le tasse. Grazie alle favorevoli disposizioni dell'Agenzia delle Entrate, le chiese possono utilizzare fino al 100% del valore in contanti accumulato attraverso i prestiti della polizza. Questo accesso esente da imposte può aiutare a finanziare ristrutturazioni, sostenere programmi di sensibilizzazione o coprire spese impreviste, il tutto mentre il valore in contanti rimanente continua a crescere.

Verifica se sei idoneo—bastano solo 5 minuti per vedere il tuo potenziale patrimonio. Clicca Qui

Prestiti a polizza fissa

Il prestito fisso consente di ottenere un prestito a fronte di una polizza di assicurazione sulla vita permanente e la compagnia di assicurazione applica un tasso di interesse fisso sull'importo preso in prestito. Per ogni dollaro preso in prestito, un importo uguale del valore in contanti della polizza viene trasferito in un conto “collaterale”. La compagnia di assicurazione garantisce che questo conto collaterale frutterà un determinato tasso di rendimento.

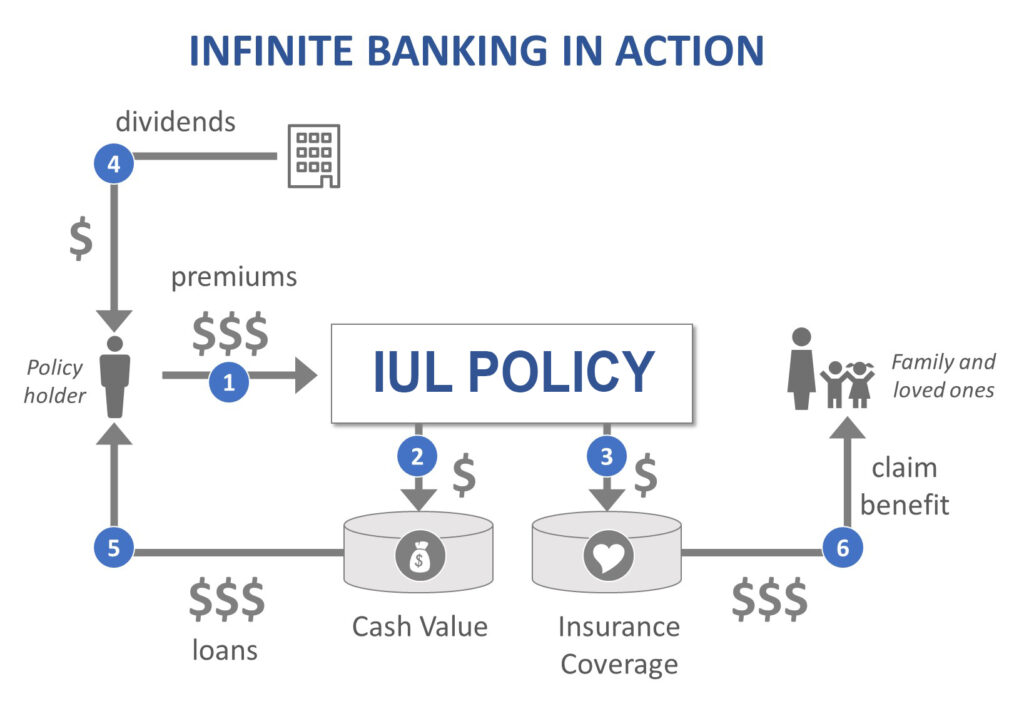

Cos’è l’Infinite Banking per le Chiese?

L'Infinite Banking è una strategia finanziaria che consente alle chiese di utilizzare il valore in contanti di una polizza come una propria “banca”. Prendendo prestiti a fronte della polizza, le chiese possono finanziare progetti, gestire il flusso di cassa e sostenere le esigenze del ministero, mentre la polizza continua a crescere grazie a rendimenti indicizzati.

Come Funziona l’Infinite Banking per i Ministeri?

Il cuore del concetto di infinite banking consiste nell’utilizzare una polizza di assicurazione sulla vita con valore in contanti, come una Indexed Universal Life (IUL), come risorsa finanziaria. Con un IUL attivo, una chiesa può prendere in prestito contro il suo valore in contanti invece di affidarsi a prestatori tradizionali — creando essenzialmente la propria “mini banca.” Questo permette un accesso rapido e facile ai fondi, spesso con una semplice telefonata, senza pagare interessi a istituzioni esterne.

Una polizza IUL per persone chiave è ideale per questa strategia, in quanto può far crescere il valore in contanti in base all'andamento dell'indice di mercato, offrendo al contempo la flessibilità di utilizzare i dividendi per aumentare il valore in contanti o compensare i costi dei premi. Questo approccio consente alle chiese di finanziare progetti, gestire le spese operative o cogliere nuove opportunità, il tutto mantenendo il controllo del proprio futuro finanziario.

Come Iniziare l’Infinite Banking per la Tua Chiesa

Per implementare l’infinite banking nella tua chiesa, collabora con un broker assicurativo esperto specializzato in polizze di assicurazione sulla vita con valore in contanti. Il broker aiuterà a identificare una polizza Indexed Universal Life (IUL) su misura per le esigenze della tua chiesa, tenendo conto di fattori come premi, copertura e potenziale di crescita del valore in contanti. Successivamente, strutturerà la polizza per massimizzare l’accumulo di valore, garantendo che serva come una risorsa finanziaria affidabile per la tua chiesa.

Negli Stati Uniti, impostare un IUL per l’infinite banking implica finanziare la polizza attraverso contributi regolari e costruire strategicamente il valore in contanti nel tempo. Una volta attivata, la tua chiesa può utilizzare il valore accumulato come strumento di finanziamento per vari scopi, come il miglioramento delle strutture, l’espansione del ministero o i programmi di sensibilizzazione — senza dover ricorrere a prestiti tradizionali.

Sebbene non ci sia una dimensione minima rigorosa della polizza per questa strategia, contributi di premio più elevati generalmente producono una crescita a lungo termine migliore, consentendo una maggiore flessibilità nel prendere in prestito contro il valore in contanti.

Esiste una Dimensione Minima della Polizza Assicurativa per l’Infinite Banking?

Sebbene non vi sia una dimensione minima rigorosa della polizza, questa strategia funziona generalmente meglio per le persone con un reddito più elevato, e i premi riflettono questa caratteristica. Inoltre, un valore di riscatto più elevato offre migliori opportunità di ottenere condizioni di prestito favorevoli dalle banche.

Costruire Ricchezza Multigenerazionale per le Chiese con Polizze IUL

Le chiese possono accumulare polizze di valore in contanti per costruire un patrimonio multigenerazionale e creare un'eredità finanziaria duratura. Sfruttando il potenziale di crescita del valore di cassa di una polizza, una chiesa può accumulare ricchezza nel tempo, fornendo una base finanziaria affidabile per le future esigenze del ministero e per i progetti di espansione.

Per essere efficaci, è essenziale assicurarsi una polizza per le persone chiave con tariffe vantaggiose. Fattori come la stabilità finanziaria della chiesa e la capacità di finanziare costantemente i premi giocano un ruolo fondamentale nella massimizzazione dei benefici. In genere, si raccomanda di destinare una parte delle donazioni della chiesa alla polizza per garantire una crescita costante e la sostenibilità.

Una profonda conoscenza delle strategie finanziarie, come il potere dell'interesse composto e i vantaggi dei prestiti per le polizze, è importante anche per gestire efficacemente la polizza per le persone chiave e garantire che serva come strumento solido per la pianificazione a lungo termine. Con una gestione disciplinata, la polizza per le persone chiave può aiutare una chiesa a sostenere la propria missione oggi e a lasciare un'eredità finanziaria per le generazioni a venire.

Pro e Contro dell’Infinite Banking per le Chiese

Ci sono diversi pro e contro associati all’infinite banking.

| Vantaggi dell’Infinite Banking | Svantaggi dell’Infinite Banking |

| La possibilità di avere la “propria banca” e prestare denaro da essa senza pagare interessi ard prestatori terzi. | Costi della polizza assicurativa. |

| Non è necessario passare attraverso un lungo processo di prestito se hai bisogno di un prestito. | Non è una buona scelta per chi cerca risultati a breve termine, poiché ci vogliono anni per accumulare un valore in contanti significativo su cui prendere in prestito. |

| Capacità di far crescere il valore in contanti di una polizza ancora più rapidamente con una polizza di assicurazione sulla vita intera partecipativa che paga benefici. | Non è una buona scelta per le persone che non possono accedere facilmente a una polizza assicurativa IUL (ad esempio, a causa di condizioni di salute preesistenti). |

| Capacità di selezionare pagamenti non strutturati invece di un piano di pagamento predefinito. | È necessario avere una comprensione molto solida del concetto di infinite banking, poiché c’è la possibilità, essendo una strategia a lungo termine, che un consulente che l’ha impostata per te non sia più disponibile dopo diversi anni. |

| Continui ad accumulare interessi sull’intero valore in contanti anche se hai preso in prestito contro di esso. | L’interesse su un prestito sulla polizza deve essere inferiore ai guadagni. Gli interessi sui prestiti variabili variano dal 4% al 6% con rendimenti che variano dal 6% all’8%. Ogni prestito influisce sul potenziale di guadagno futuro. |

| Capacità di beneficiare di una serie di vantaggi finanziari, ad esempio tassi di interesse più bassi, assenza di volatilità del mercato, assenza di penalità o commissioni per pagamenti in ritardo, ecc. | Qualsiasi prestito sulla polizza che superi il costo base rettificato della polizza di assicurazione sulla vita sarà tassato al 100% per l’individuo. |

| Continui ad accumulare interessi sull’intero valore in contanti anche se hai preso in prestito contro di esso. |

C'è un vantaggio nell'usare una compagnia di assicurazioni mutualistica rispetto a una compagnia di assicurazioni pubblica quando si crea la Banca Infinita per i Ministeri?

Scegliere una compagnia di assicurazioni mutualistica invece di una compagnia di assicurazioni pubblica per impostare il concetto di Banca Infinita (IBC) può offrire vantaggi come un approccio centrato sul cliente e potenzialmente condizioni di polizza migliori, come dividendi più alti e premi più bassi. Le assicurazioni mutualistiche, di proprietà degli assicurati, spesso danno priorità alla stabilità e alla soddisfazione a lungo termine. Al contrario, le assicurazioni pubbliche, responsabili nei confronti degli azionisti, possono dare priorità agli obiettivi di profitto, con conseguente aumento dei costi o condizioni meno favorevoli.

Compagnie assicurative con le migliori valutazioni che offrono polizze di Vita Universale Indicizzata (IUL)

Il ruolo di un agente assicurativo professionista è quello di assistervi nella scelta di un fornitore adeguato e nella personalizzazione di una polizza che risponda alle vostre esigenze specifiche.