Protección de iglesias y ministerios con el seguro de vida para personas clave

Una póliza de seguro de vida permanente combina la cobertura de por vida con una poderosa herramienta de planificación financiera. Para aquellos que sirven o dirigen un ministerio, una de las principales preocupaciones es garantizar la capacidad de seguir sirviendo a la congregación durante las crisis financieras o en caso de una pérdida inesperada de liderazgo. Un seguro de vida permanente con valor en efectivo puede ayudar a proteger a la congregación, mejorar la eficiencia fiscal y proporcionar estabilidad financiera, protegiendo al ministerio frente a una amplia gama de incertidumbres.

Seguro de vida familiar, de fe y permanente

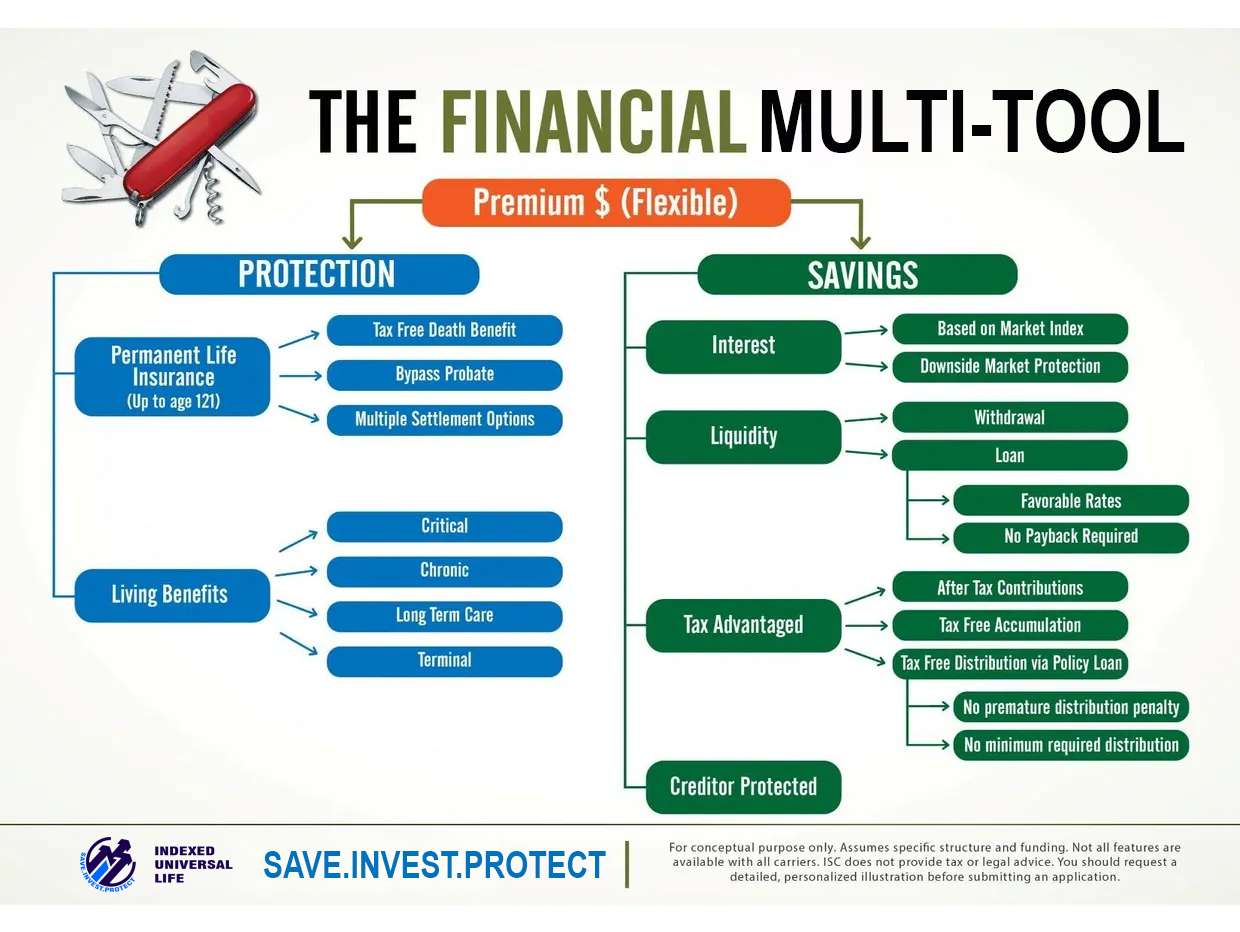

La fe, la protección y las finanzas van de la mano. El seguro de vida permanente tiene el potencial de cambiar vidas, influir en los ministerios y asegurar el futuro financiero de las congregaciones. Un producto de seguro de vida permanente ofrece beneficios en vida, lo que significa que protege a una persona en caso de que no muera, sino que contraiga una enfermedad crítica, terminal o crónica. También protege los fondos contra embargos preventivos, sentencias judiciales y órdenes de embargo.

Puede solicitarlo un Persona clave en un ministerio o cualquier miembro del servicio y empleados interesados en extender esta protección a sus familias.

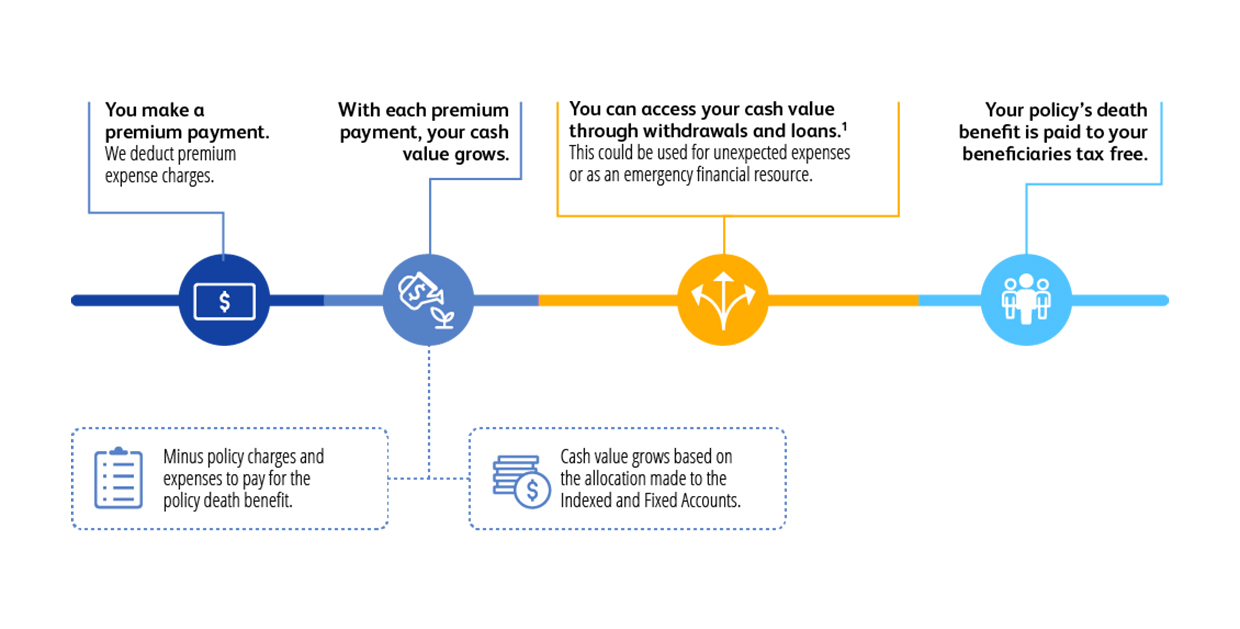

Las pólizas de seguro de vida permanente también pueden servir como herramientas financieras con ventajas fiscales para acumular fondos que pueden utilizarse para una amplia gama de necesidades. Muchas de estas pólizas ofrecen opciones de planes flexibles, que permiten a los asegurados ajustar los importes de las aportaciones y acceder a su valor en efectivo mediante retiradas o préstamos, a menudo sin penalizaciones cuando se estructuran adecuadamente.

Durante las crisis financieras, los ministerios también pueden utilizar el valor en efectivo acumulado de un seguro de vida con valor en efectivo como fondo de emergencia para ayudar a mantener las operaciones y la continuidad. Para muchos ministerios, la fiscalidad representa una de las mayores partidas del plan contable, por lo que las estrategias de eficiencia fiscal son especialmente importantes. En virtud de la normativa federal vigente, incluidas las disposiciones relacionadas con ERISA, determinadas estructuras de seguros de valor en efectivo pueden recibir un tratamiento fiscal favorable en comparación con los vehículos de jubilación tradicionales, como los planes 401(k)s e IRAs, que están sujetos a límites anuales de aportación. A diferencia de estos planes, el seguro de valor en efectivo no tiene un tope máximo de aportación anual, lo que permite financiar las pólizas a niveles más altos para alinearlas con los objetivos a largo plazo y el flujo de caja de la organización. Esta flexibilidad puede ayudar a maximizar el potencial de crecimiento con ventajas fiscales. Además, el seguro de valor efectivo puede acreditar intereses en función del rendimiento de índices basados en el mercado, como el S&P 500 o el NASDAQ 100, al tiempo que ofrece opciones de cuenta fija, lo que proporciona un equilibrio entre el potencial de crecimiento y la estabilidad durante los periodos de volatilidad del mercado.

El seguro de vida de persona clave para un pastor puede estructurarse para proporcionar protección a la iglesia y una valiosa oportunidad de valor en efectivo. Cuando se financia con contribuciones después de impuestos, la póliza puede acumular valor en efectivo con el tiempo y con ventajas fiscales.

Protección financiera del Ministerio

Se puede acceder al valor en efectivo acumulado si es necesario, proporcionando una red de seguridad financiera para la iglesia durante emergencias, transiciones de liderazgo o desafíos operativos inesperados. Además de ofrecer una prestación por fallecimiento que protege al ministerio de trastornos financieros, el creciente valor en efectivo puede servir como recurso flexible, permitiendo a la iglesia planificar de forma proactiva al tiempo que apoya la estabilidad a largo plazo del liderazgo del pastor y de la congregación en su conjunto.

Conclusión

Encontrar el seguro de vida permanente puede ser compleja debido a las numerosas partes que intervienen. Se recomienda encarecidamente consultar a un profesional de los seguros para asegurarse de que la póliza está correctamente estructurada para satisfacer sus necesidades. Si evalúa detenidamente las aseguradoras y sus opciones de póliza, estará mejor preparado para elegir una solución que se ajuste a sus objetivos financieros personales o ministeriales a largo plazo.

Calculadora de prestaciones de la persona clave del Ministerio

Cambia la edad y la contribución mensual para simular diferentes resultados.

Una calculadora que muestra cuánto valor en efectivo podría acumular incluyendo las prestaciones del seguro de vida.

El valor en efectivo de su póliza crece cada año entre un tope de 8% y un mínimo de 0%, con una media de 6,44%. Esto significa que nunca perderá dinero y obtendrá ganancias anuales con protección frente a las caídas del mercado. Utilice los controles deslizantes para ajustar la edad y las aportaciones mensuales y conocer su valor potencial en efectivo en el momento de la jubilación. Para obtener una póliza personalizada, consulte para cuánto reúne los requisitos y cuánto puede ahorrar.

(Si necesitas efectivo)

(Si mueres demasiado pronto)

(Si mueres demasiado pronto)

Las tablas y gráficos son solo para fines ilustrativos y no representan ningún ejemplo específico de póliza. Por favor Consulte con un agente autorizado. para una póliza específica y obtener información adicional, consulte con un agente autorizado. Todas las garantías y obligaciones contractuales dependen únicamente de la capacidad de pago de reclamaciones de la compañía emisora. Los beneficios por fallecimiento y beneficios en vida dependerán de la edad y salud del individuo. El calculador actual calcula valores basados en promedios nacionales para clientes no fumadores.

Seguros para Iglesias: Proteger su misión

El seguro de vida permanente Key Person puede ser una solución eficaz para que las iglesias salvaguarden su futuro financiero y, al mismo tiempo, sirvan como recurso flexible para las necesidades de la comunidad. Piense en Política de personas clave no sólo como un seguro, sino como una herramienta estratégica para gestionar el crecimiento a largo plazo, financiar proyectos de expansión y garantizar la estabilidad de las generaciones futuras.

Con un Seguro de Vida Permanente Persona Clave, las iglesias pueden acumular valor en efectivo que ofrece tanto protección como potencial de crecimiento financiero. Se puede acceder a este valor en efectivo a través de préstamos de póliza, proporcionando apoyo financiero para gastos inesperados, renovaciones o incluso expansión del ministerio - sin interrumpir el potencial de crecimiento de los ahorros.

¿Qué cubre una póliza Key Person para las iglesias?

Una póliza de seguro de vida permanente Key Person no sólo ofrece una indemnización por fallecimiento, sino que está diseñada para satisfacer las necesidades específicas de su iglesia. Además de proporcionar una red de seguridad financiera, puede ayudar a la iglesia en momentos de necesidad, ya sea para cubrir gastos operativos, realizar reparaciones de emergencia o garantizar que su ministerio prospere a pesar de las incertidumbres financieras. Con una cobertura a medida y un uso estratégico, una póliza de seguro de vida permanente para personas clave puede convertirse en la piedra angular de la planificación financiera de su iglesia.

El Congreso creó una estrategia para que las iglesias construyan riqueza libre de impuestos con seguros de vida

Cuando el Congreso promulgó la normativa TAMRA, aumentó el potencial del seguro de valor en efectivo para organizaciones como las iglesias. Esta disposición permite a las iglesias crear un patrimonio libre de impuestos que puede apoyar su misión y sostener el crecimiento futuro. Con una póliza de valor en efectivo para personas clave, las iglesias pueden asegurarse una cobertura sustancial, obtener rendimientos competitivos y evitar las pérdidas del mercado. Además, el valor en efectivo y el crecimiento de la póliza permanecen libres de impuestos, lo que proporciona flexibilidad financiera para financiar proyectos ministeriales o cubrir gastos inesperados, sin comprometer la estabilidad financiera de la iglesia.

Verifica si calificas—solo toma 5 minutos para ver tu riqueza potencial. Haz Clic Aquí

Protección Contra Rebajo de Mercados

Estas pólizas pueden beneficiarse de las ganancias del mercado a través del rendimiento de índices, como el S&P 500, hasta un límite máximo, mientras están protegidas de las pérdidas del mercado gracias a un piso típico del 0%.

Construcción de riqueza generacional

Al fallecer, los fondos acumulados en tu póliza pueden ser transferidos a tu beneficiario también libres de impuestos.

Acceso al dinero

Normalmente puedes acceder a los fondos de una póliza activa libre de impuestos durante tu vida.

Sorprendente potencial de crecimiento

Tienes el potencial de construir un valor en efectivo significativo.

“

Obtenga presupuestos de seguros de vida personalizados, gratuitos y sin compromiso. Introduzca sus datos, compruebe si reúne los requisitos y hable con un agente si necesita orientación. Encontrar una cobertura que se ajuste a su presupuesto cuesta $0. Compare precios y opciones en cuestión de minutos y reciba presupuestos de seguro de vida temporal en tan sólo 5 minutos.

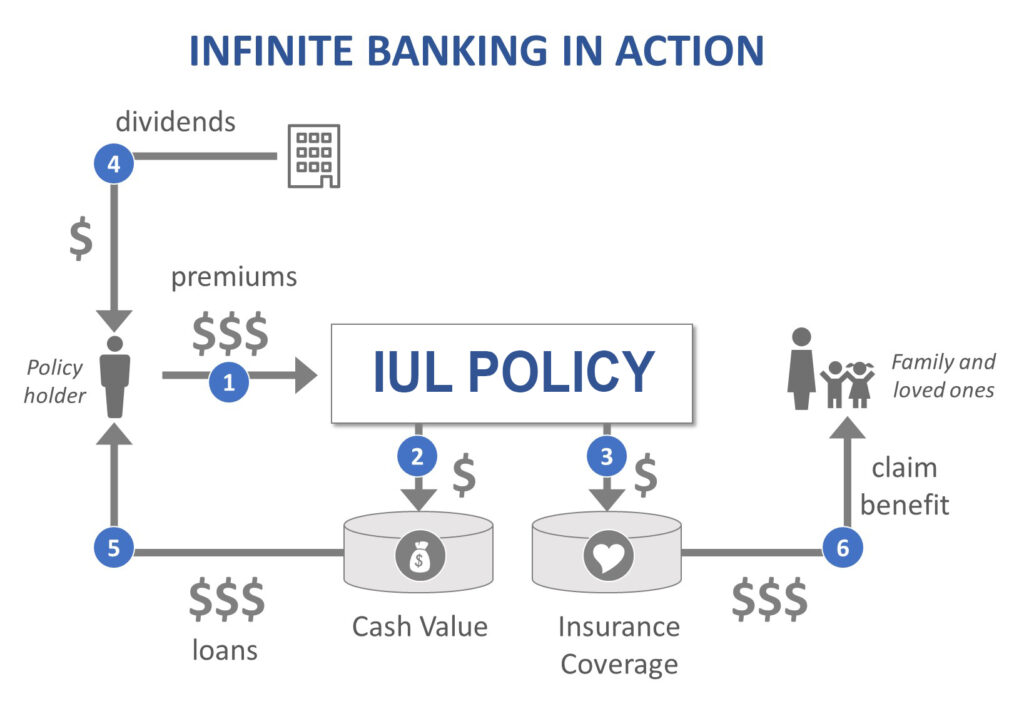

Préstamos sobre pólizas para Iglesias

Los préstamos de pólizas de seguro de vida permanente pueden ser una poderosa herramienta para las iglesias que buscan aprovechar su valor en efectivo para financiar proyectos o gestionar el flujo de caja. Con un préstamo de póliza, su ministerio obtiene acceso a liquidez libre de impuestos, mientras que la cantidad prestada sigue creciendo, permitiendo que la inversión de la iglesia siga funcionando al tiempo que accede a los fondos necesarios. A diferencia de los préstamos tradicionales, esta estructura ayuda a las iglesias a mantener el crecimiento potencial y maximizar la flexibilidad financiera.

¿Cómo beneficia a su iglesia un préstamo sobre pólizas?

Una de las principales ventajas de una póliza de seguro permanente de persona clave para las iglesias es la posibilidad de acceder al valor en efectivo de la póliza sin tener que pagar impuestos. Las iglesias pueden utilizar hasta 100% del valor en efectivo acumulado mediante préstamos sobre la póliza, gracias a las disposiciones favorables del IRS. Este acceso libre de impuestos puede ayudar a financiar renovaciones, apoyar programas de divulgación o cubrir gastos inesperados, todo ello mientras el valor en efectivo restante sigue creciendo.

Verifica si calificas—solo toma 5 minutos para ver tu riqueza potencial. Haz Clic Aquí

Préstamos de póliza fija

Un préstamo fijo le permite pedir prestado contra su póliza de seguro de vida permanente, y la compañía de seguros cobra un tipo de interés fijo sobre el importe prestado. Por cada dólar que usted pide prestado, una cantidad igual del valor en efectivo de su póliza se traslada a una cuenta “colateral”. La compañía de seguros garantiza que esta cuenta de garantía obtendrá una tasa de rendimiento determinada.

¿Qué es la Banca Infinita para las Iglesias?

La banca infinita es una estrategia financiera que permite a las iglesias utilizar el valor en efectivo de una póliza como su propio “banco”. Al tomar préstamos contra la póliza, las iglesias pueden financiar proyectos, gestionar el flujo de caja y apoyar las necesidades del ministerio, todo ello mientras la póliza sigue creciendo a través de rendimientos basados en índices.

¿Cómo Funciona la Banca Infinita para los Ministerios?

El núcleo del concepto de banca infinita implica usar una póliza de seguro de vida con valor en efectivo, como una Indexed Universal Life (IUL), como recurso financiero. Con un IUL vigente, una iglesia puede pedir prestado contra su valor en efectivo en lugar de depender de prestamistas tradicionales — esencialmente creando su propio “mini banco.” Esto permite un acceso rápido y fácil a los fondos, a menudo con solo una llamada, sin pagar intereses a instituciones externas.

Una póliza IUL para personas clave es ideal para esta estrategia, ya que puede aumentar el valor en efectivo en función del rendimiento del índice de mercado, al tiempo que ofrece flexibilidad para utilizar los dividendos para aumentar el valor en efectivo o compensar los costes de las primas. Este enfoque permite a las iglesias financiar proyectos, gestionar gastos operativos o aprovechar nuevas oportunidades, todo ello manteniendo el control de su futuro financiero.

Cómo Comenzar la Banca Infinita para Su Iglesia

Para implementar la banca infinita en su iglesia, trabaje con un corredor de seguros de vida con experiencia que se especialice en pólizas de seguro de vida con valor en efectivo. El corredor le ayudará a identificar una póliza Indexed Universal Life (IUL) adaptada a las necesidades de su iglesia, considerando factores como tasas de prima, cobertura y potencial de crecimiento del valor en efectivo. Luego estructurará la póliza para maximizar la acumulación de valor en efectivo, asegurando que sirva como un recurso financiero confiable para su iglesia.

En los EE. UU., establecer un IUL para la banca infinita implica financiar la póliza mediante contribuciones regulares y construir estratégicamente el valor en efectivo con el tiempo. Una vez establecida, su iglesia puede utilizar el valor en efectivo acumulado como herramienta de financiamiento para diversos fines, como mejoras en las instalaciones, expansión del ministerio o programas de alcance — sin depender de préstamos tradicionales.

Si bien no existe un tamaño mínimo estricto de póliza para esta estrategia, las contribuciones de primas más altas generalmente generan un mejor crecimiento a largo plazo, lo que permite mayor flexibilidad al pedir prestado contra el valor en efectivo.

¿Existe un Tamaño Mínimo de Póliza de Seguro para la Banca Infinita?

Aunque no existe un tamaño mínimo estricto de póliza, esta estrategia suele funcionar mejor para las personas con ingresos más elevados, y las primas así lo reflejan. Por lo general, un mayor valor de rescate en efectivo ofrece mejores oportunidades para obtener condiciones de préstamo favorables de los bancos.

Construyendo Riqueza Multigeneracional para Iglesias con Pólizas IUL

Las iglesias pueden utilizar las pólizas de valor en efectivo para crear un patrimonio multigeneracional y un legado financiero duradero. Utilizando el potencial de crecimiento del valor en efectivo de una póliza, una iglesia puede acumular riqueza a lo largo del tiempo, proporcionando una base financiera fiable para futuras necesidades ministeriales y proyectos de expansión.

Para que sea eficaz, es esencial conseguir una póliza para personas clave con tarifas favorables. Factores como la estabilidad financiera de la iglesia y su capacidad para financiar las primas de forma constante desempeñan un papel clave a la hora de maximizar los beneficios. Por lo general, se recomienda destinar una parte de las donaciones de la iglesia a la póliza para garantizar un crecimiento constante y la sostenibilidad.

Un profundo conocimiento de las estrategias financieras, como el poder del interés compuesto y las ventajas de los préstamos sobre pólizas, también es importante para gestionar eficazmente la póliza de persona clave y garantizar que sirva como una herramienta sólida para la planificación a largo plazo. Con una gestión disciplinada, una póliza de persona clave puede ayudar a una iglesia a apoyar su misión hoy, dejando al mismo tiempo un legado financiero para las generaciones venideras.

Ventajas y Desventajas de la Banca Infinita para Iglesias

Existen una serie de ventajas y desventajas asociadas con la banca infinita.

| Ventajas de la Banca Infinita | Desventajas de la Banca Infinita |

| Capacidad de tener su “propio banco” y prestar dinero desde él sin pagar intereses ard prestamistas externos. | Costos de la póliza de seguro. |

| No es necesario pasar por un largo proceso de préstamo si necesita un préstamo. | No es una buena opción para quienes buscan resultados a corto plazo, ya que toma años acumular un valor en efectivo significativo contra el cual pedir prestado. |

| Capacidad para hacer crecer el valor en efectivo de una póliza aún más rápido con una póliza de seguro de vida entera participativa que paga beneficios. | No es una buena opción para personas que no pueden acceder fácilmente a una póliza de seguro IUL (por ejemplo, debido a condiciones de salud preexistentes). |

| Capacidad para seleccionar pagos no estructurados en lugar de un plan de pago predefinido. | Necesita tener un entendimiento muy sólido del concepto de banca infinita, ya que existe la posibilidad, debido a que es una estrategia a largo plazo, de que un asesor que la haya configurado para usted no esté disponible después de varios años. |

| Continúa acumulando intereses sobre todo el valor en efectivo incluso si ha pedido prestado contra él. | El interés sobre un préstamo de póliza debe ser menor que las ganancias. Los intereses de los préstamos variables oscilan entre el 4 % y el 6 %, con rendimientos que varían entre el 6 % y el 8 %. Cada préstamo afecta el potencial de ganancias futuras. |

| Capacidad para beneficiarse de una variedad de beneficios financieros, por ejemplo, tasas de interés más bajas, ausencia de volatilidad del mercado, ausencia de penalizaciones o cargos por pagos atrasados, etc. | Cualquier préstamo de póliza que exceda el costo ajustado base de la póliza de seguro de vida será 100% gravable para el individuo. |

| Continúa acumulando intereses sobre todo el valor en efectivo incluso si ha pedido prestado contra él. |

¿Hay alguna ventaja en usar una compañía de seguros mutualista frente a una compañía de seguros pública al establecer la Banca Infinita para Ministerios?

Elegir una compañía de seguros mutualista en lugar de una compañía de seguros pública para establecer el concepto de Banca Infinita (IBC) puede ofrecer ventajas como un enfoque centrado en el cliente y potencialmente mejores términos de póliza, como dividendos más altos y primas más bajas. Las aseguradoras mutualistas, propiedad de los asegurados, suelen priorizar la estabilidad y la satisfacción a largo plazo. En contraste, las aseguradoras públicas, responsables ante los accionistas, pueden priorizar motivos de lucro, lo que potencialmente resulta en costos más altos o términos menos favorables.

Compañías de seguros mejor calificadas que ofrecen pólizas de Vida Universal Indexada (IUL)

La función de un agente de seguros profesional es ayudarle a seleccionar un proveedor adecuado y personalizar una póliza que satisfaga sus necesidades específicas.