Seguro de vida Préstamos familiares

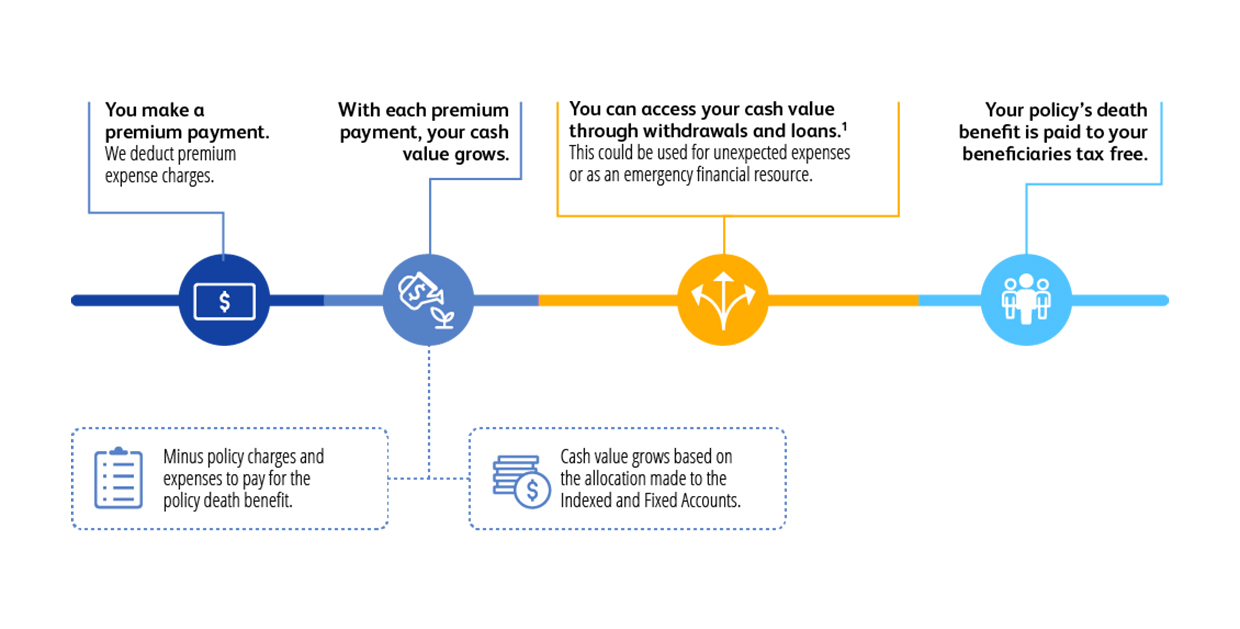

Una de las principales ventajas de una póliza de seguro de vida permanente es la posibilidad de acceder al valor en efectivo sin tener que pagar impuestos. Esta ventaja también le permite utilizar hasta 100% del valor en efectivo de su póliza.

¿Cómo afecta el Préstamo Familiar a su póliza?

Una gran ventaja de poseer una póliza de seguro de vida permanente es la posibilidad de acceder al valor en efectivo de su póliza sin pagar impuestos. En algunos casos, puede incluso utilizar hasta 100% del valor en efectivo acumulado. Gracias a disposiciones específicas del IRS, puede acceder al valor en efectivo libre de impuestos a través de un préstamo sobre la póliza. Las pólizas de seguro de vida permanente ofrecen varios tipos de préstamos, entre ellos:

- Variable

- Fijo

- Indexado

Préstamos fijos

Un préstamo fijo le permite pedir prestado contra su póliza, y la compañía de seguros cobra un tipo de interés fijo sobre el importe prestado. Por cada dólar que usted pide prestado, una cantidad igual del valor en efectivo de su póliza se traslada a una cuenta “colateral”. La compañía de seguros garantiza que esta cuenta de garantía devengará un tipo de interés determinado.

Préstamos IUL Indexados

Con un préstamo indexado, los fondos prestados siguen la evolución de los índices subyacentes en lugar de depositarse en una cuenta de garantía. La garantía de su préstamo sigue vinculada al movimiento del índice o índices seleccionados. Normalmente, el tipo de interés que cobra la compañía de seguros por un préstamo indexado es más alto que el de un préstamo fijo.

Préstamos IUL variables

Los préstamos variables son similares a los indexados, ya que los fondos prestados también siguen el índice o índices subyacentes. Sin embargo, el tipo de interés de un préstamo variable suele ser inferior al de un préstamo indexado, ya que el asegurador no está obligado a un tipo garantizado. A pesar de ello, los préstamos variables pueden tener un tipo de interés más alto que los préstamos fijos, ya que la garantía suele invertirse en activos de mayor riesgo que el efectivo.

“

Obtenga presupuestos de seguros de vida personalizados, gratuitos y sin compromiso. Introduzca sus datos, compruebe si reúne los requisitos y hable con un agente si necesita orientación. Encontrar una cobertura que se ajuste a su presupuesto cuesta $0. Compare precios y opciones en cuestión de minutos y reciba presupuestos de seguro de vida temporal en tan sólo 5 minutos.

¿Qué es un “Fondo Asegurado para Personas Clave”?

A Fondo Asegurado Key Person es una solución estratégica de seguro de vida diseñada para proteger a las empresas contra el impacto financiero de la pérdida de una persona clave. Al asegurar la vida de un empleado crítico -como un fundador, un alto ejecutivo o un especialista-, la empresa se asegura de recibir un pago económico en caso de fallecimiento.

Este fondo proporciona algo más que protección: puede ayudar a cubrir préstamos pendientes, gastos operativos y otras obligaciones financieras urgentes, manteniendo el negocio estable mientras se afronta la pérdida. Cuando se estructura como una póliza de seguro de vida permanente, el fondo puede incluso acumular valor en efectivo, La empresa dispone de un acceso flexible a los recursos cuando lo necesita.

En resumen, el Key Person Insured Fund salvaguarda tanto a las personas que impulsan su negocio como la salud financiera de la empresa, ofreciendo tranquilidad y continuidad independientemente de los retos que surjan.

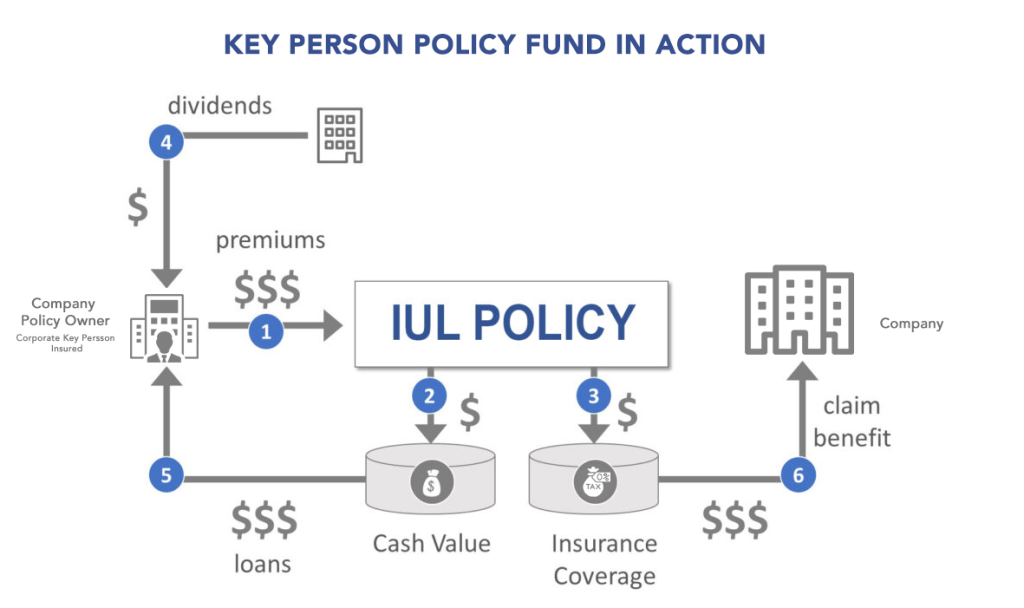

¿Cómo funciona el Fondo Asegurado Key Person?

Un Key Person Insured Fund es una estrategia de finanzas personales que aprovecha una póliza de valor en efectivo, como una póliza IUL, como “banco personal”. Esto incluye tomar préstamos contra la póliza y hacer crecer el flujo de caja a través de los dividendos del seguro.

El núcleo de este concepto es una póliza de seguro de vida con valor en efectivo. Una vez que la póliza está en vigor, por ejemplo, es posible que una empresa acceda a dinero utilizando el valor en efectivo como garantía. Así se evita pagar intereses más altos a las entidades de crédito, ya que la empresa, como tomadora de la póliza, tiene acceso a sus propios fondos. Permite un acceso muy rápido, que está a sólo una llamada de distancia.

Normalmente, se utiliza una póliza de seguro de vida universa indexada para el concepto de Fondo Asegurado de Persona Clave. Un seguro de vida participativo significa que una póliza paga dividendos, lo que permite contribuir al valor en efectivo de la póliza o pagar una parte de las primas de seguro.

A continuación se presenta una sencilla ilustración que pone de relieve los elementos clave del concepto de fondo asegurado para personas clave.

Cómo crear un fondo y una póliza de seguro de vida para personas clave

Para empezar, una empresa necesita trabajar con un corredor de seguros de vida que pueda acceder a una variedad de pólizas de seguro de vida con valor en efectivo y ayudarle a elegir la mejor opción para las necesidades de la empresa (teniendo en cuenta las tarifas de las primas, la cobertura y el potencial de dividendos). El corredor creará un plan financiero centrado en la póliza y el fondo de la persona clave y guiará a la empresa en el proceso de creación de la póliza.

En EE.UU., establecer una póliza de persona clave implica seleccionar una póliza de seguro de vida con valor en efectivo, financiarla con primas y estructurarla para maximizar el crecimiento del valor en efectivo. Esta estrategia permite a las empresas utilizar el valor en efectivo acumulado como herramienta de financiación para diversos fines, como inversiones, renovaciones de oficinas o fondos de emergencia suplementarios.

¿Existe un tamaño mínimo de póliza de seguro para una póliza y un fondo de seguro de personas clave?

Aunque no existe un tamaño mínimo estricto de póliza, esta estrategia suele funcionar mejor para valores acumulados en efectivo más elevados, y las primas así lo reflejan. Por lo general, un mayor valor de rescate en efectivo ofrece mejores oportunidades de obtener condiciones de préstamo favorables.

Crear un patrimonio multigeneracional con pólizas de seguro de vida permanente

Muchas personas adineradas aprovechan el concepto de Póliza y fondo de seguro para personas clave para hacer crecer la riqueza multigeneracional en sus vidas personales sustituyendo la propiedad corporativa por una estructura de propiedad fiduciaria. La estructura sigue siendo la misma, pero un fideicomiso asume la propiedad de la póliza, mientras que los beneficiarios de las prestaciones en caso de fallecimiento y en vida suelen ser familiares. Esta estrategia puede ser muy eficaz si se cumplen determinadas condiciones.

Un factor esencial es conseguir un seguro de vida permanente a precios razonables. Si las primas son demasiado elevadas -por ejemplo, debido a las condiciones de salud-, la estrategia puede no alcanzar todo su potencial.

Otro requisito fundamental es disponer de un una base financiera estable con un flujo de ingresos constante, ya que las primas de una póliza importante pueden ser significativas. Mantener el pago de las primas es esencial para que la póliza siga en vigor, y muchos asesores financieros recomiendan asignar hasta 1.000 millones de euros al seguro. 10% de sus ingresos hacia su póliza IUL.

Por último, una sólida comprensión de conceptos financieros como interés compuesto, préstamos sobre pólizas y potencial de crecimiento de una póliza es importante, junto con la disciplina para gestionar la política de forma eficaz y maximizar los beneficios a largo plazo.

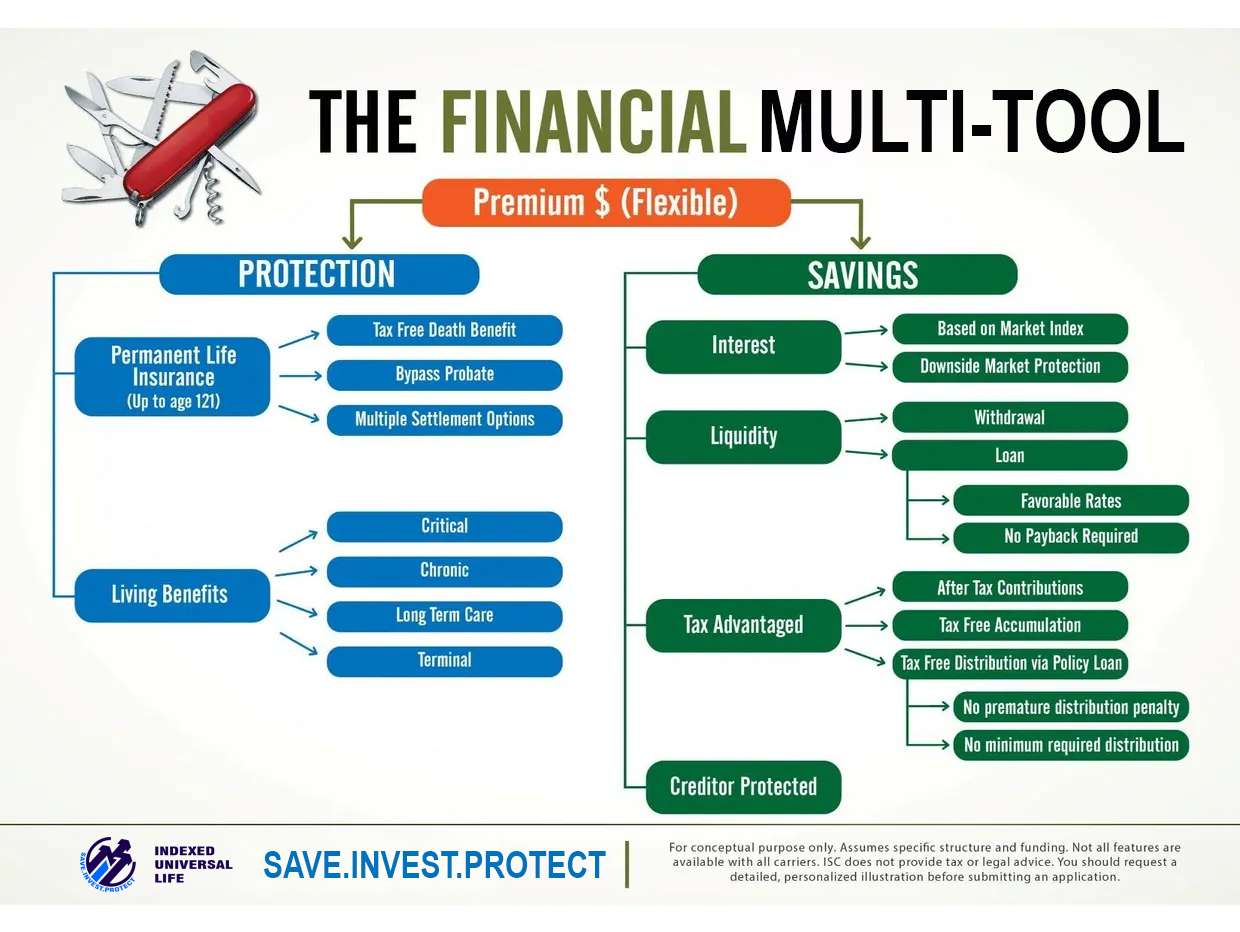

Pros y contras de una póliza y un fondo de seguro de vida

La creación de un fondo basado en una póliza de seguro de vida permanente tiene una serie de ventajas e inconvenientes. .

| Ventajas de un fondo de seguro de vida permanente | Contras de un fondo de seguro de vida permanente |

| Posibilidad de disponer de “fondos propios” y acceso al dinero sin pagar intereses al 3rd prestamistas externos. | Costos de la póliza de seguro. |

| No es necesario pasar por un largo proceso de préstamo si necesita dinero. | No es una buena opción para quienes buscan resultados a corto plazo, ya que toma años acumular un valor en efectivo significativo contra el cual pedir prestado. |

| Capacidad para hacer crecer el valor en efectivo de una póliza aún más rápido con una póliza de seguro de vida entera participativa que paga beneficios. | No es una buena opción para las personas que no pueden acceder fácilmente a una póliza de seguro (por ejemplo, debido a condiciones de salud previas). |

| Capacidad para seleccionar pagos no estructurados en lugar de un plan de pago predefinido. | Necesita tener un entendimiento muy sólido del concepto de banca infinita, ya que existe la posibilidad, debido a que es una estrategia a largo plazo, de que un asesor que la haya configurado para usted no esté disponible después de varios años. |

| Continúa acumulando intereses sobre todo el valor en efectivo incluso si ha pedido prestado contra él. | El interés de un préstamo sobre póliza debe ser inferior a los beneficios. Los intereses de los préstamos variables oscilan entre 4%-6% y los intereses de los rendimientos entre 6%-12%. Cada préstamo afecta al potencial de ingresos futuros. |

| Capacidad para beneficiarse de una variedad de beneficios financieros, por ejemplo, tasas de interés más bajas, ausencia de volatilidad del mercado, ausencia de penalizaciones o cargos por pagos atrasados, etc. | Cualquier préstamo de póliza que exceda el costo ajustado base de la póliza de seguro de vida será 100% gravable para el individuo. |

| Continúa acumulando intereses sobre todo el valor en efectivo incluso si ha pedido prestado contra él. |

¿Existe alguna ventaja en utilizar una mutua de seguros frente a una compañía de seguros pública a la hora de constituir una póliza y un fondo de seguro permanente de valor efectivo?

Elegir una compañía de seguros mutualista en lugar de una compañía de seguros pública para establecer el concepto de Banca Infinita (IBC) puede ofrecer ventajas como un enfoque centrado en el cliente y potencialmente mejores términos de póliza, como dividendos más altos y primas más bajas. Las aseguradoras mutualistas, propiedad de los asegurados, suelen priorizar la estabilidad y la satisfacción a largo plazo. En contraste, las aseguradoras públicas, responsables ante los accionistas, pueden priorizar motivos de lucro, lo que potencialmente resulta en costos más altos o términos menos favorables.

Compañías de seguros mejor calificadas que ofrecen pólizas de Vida Universal Indexada (IUL)

La función de un agente de seguros profesional es ayudarle a seleccionar un proveedor adecuado y personalizar una póliza que satisfaga sus necesidades específicas.